Veel Nederlanders sparen niet genoeg

Al dat harde werk achter je bureau, op de werkplaats, etc. werpt zijn vruchten af. Doorgaans aan het eind van de maand, want dan krijgt het gros van werkend Nederland zijn salaris op hun doorlopende bankrekening gestort. Waar het klaar staat om uit te worden gegeven.

Een deel van ons gaat dan heel precies te werk om met een rekenmachine in de hand dat salaris op te splitsten in de juiste pot. Eén van die potjes is de spaarpot. Wij deden daarom onderzoek (uitgezet door Motivaction) naar het spaargedrag van Nederlanders.

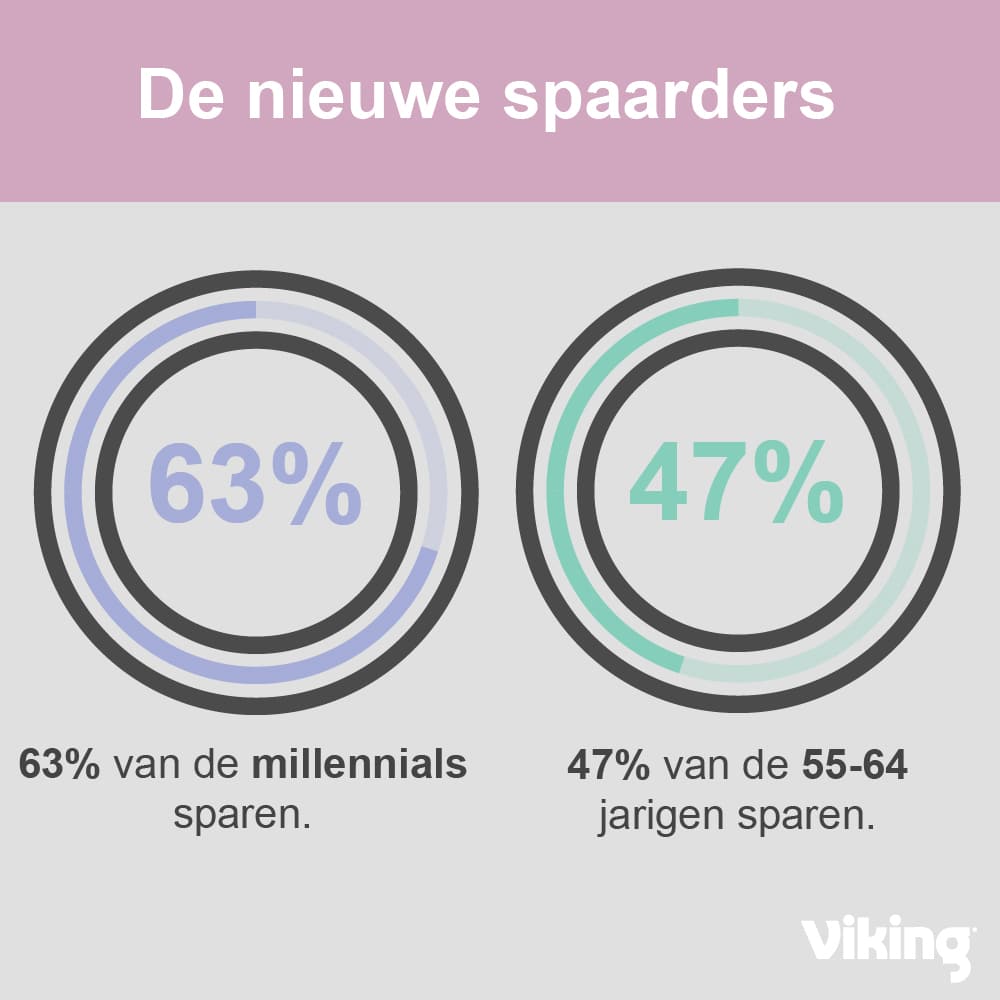

MILLENIALS HEBBEN BETER GEVULDE SPAARREKENINGEN

Interessant is dat meer millennials (63%) een spaarrekening hebben dan de generaties voor hun. En deze rekeningen zijn over het algemeen ook beter gevuld dan die van hun senioren (53% van 55-64 jarigen spaart helemaal niet).

Financieel adviseur Paul van der Kwast: “Dit is zeer interessant. Maar tegelijkertijd ook goed verklaarbaar. Zij beseffen zich waarschijnlijk dat ze meer voor zichzelf moeten regelen dan hun ouders. Ik vind dit een goede ontwikkeling. Het betekent dat de terugtrekkende overheid goed door deze doelgroep gezien wordt.”

NEDERLANDERS SPAREN NIET

De millennial is echter een uitzondering, want 47% van de Nederlanders (17+) heeft helemaal geen spaarrekening of heeft er niets op staan.

58% heeft minder dan 1000 euro spaargeld achter de hand. En dat is stukken minder dan het Nederlands Instituut voor Budgetvoorlichting (NIBUD) adviseert. Een alleenstaande zonder kinderen in een huurhuis die niet in het bezit is van een auto, zou volgens hun namelijk een buffer moeten hebben van 3.550 euro.

Wanneer je geen buffer hebt, en er onverwachte aankopen gemaakt moeten worden dan zal er al snel krediet opgenomen worden. En op deze manier komen mensen snel in de betalingsproblemen.

Van der Kwast neemt het niet zo nauw met de berekening van het NIBUD. “Ik vind het NIBUD vaak wat overdreven. De een is nu eenmaal meer op zekerheid gefocust dan de ander.“

En hij onderstreept dat sparen gewoon niet voor iedereen is weggelegd. “Voor velen in onze bevolking is rondkomen heel lastig.”

Maar er zijn een aantal tips te geven om het gemakkelijker te maken.

LAGE SPAARRENTE

Aangezien de rente op spaarrekeningen monumentaal laag is, zien velen er niet veel in om hun geld op een spaarrekening te zetten. Maar wat moeten we er dan mee doen?

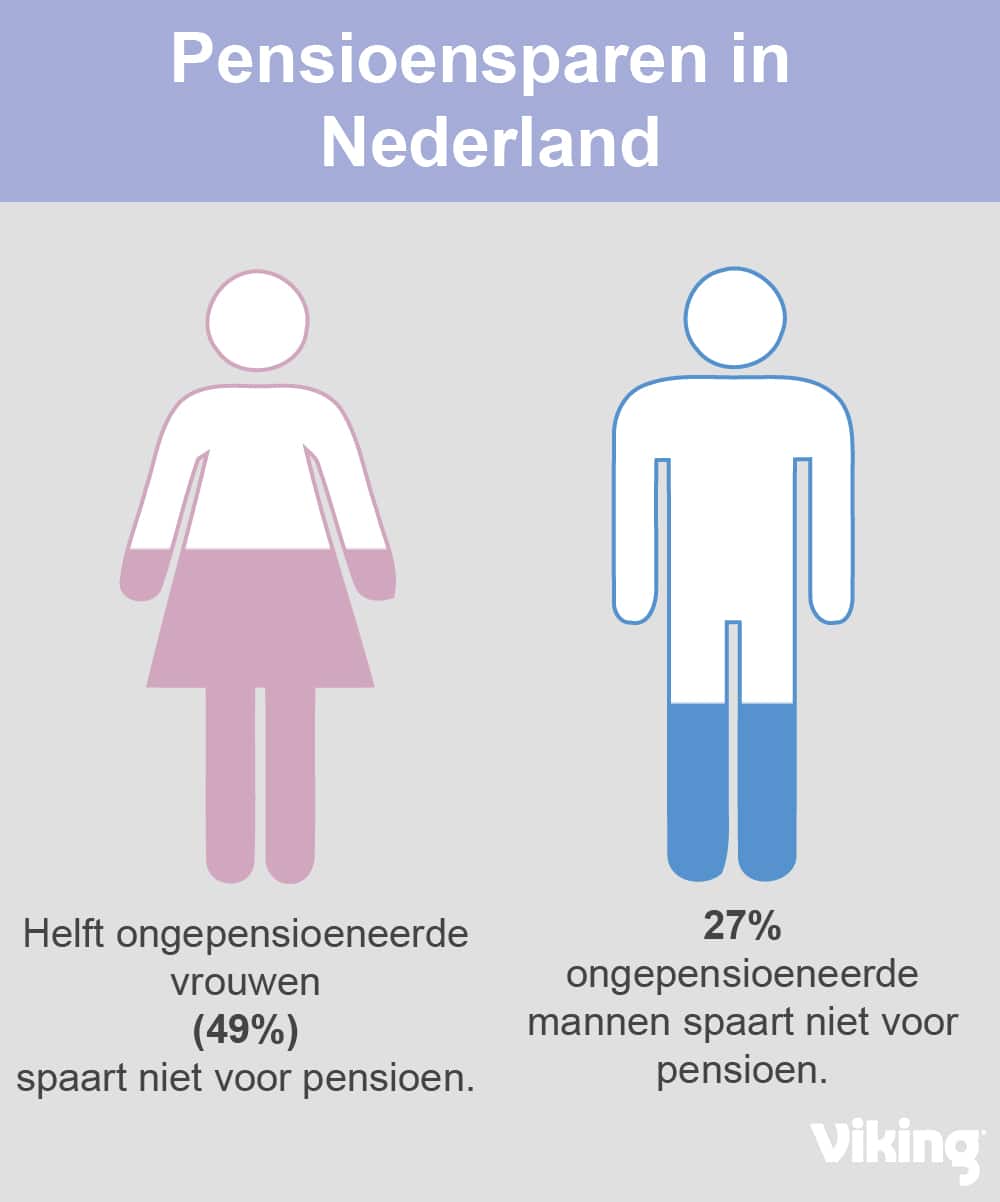

50% VROUWEN SPAART NIET VOOR HUN PENSIOEN

We keken niet alleen naar het spaargeld voor onverwachtse uitgaven of luxe uitgaven, maar lieten ook licht schijnen op de pensioenspaarpot. Opvallend hier is dat bijna de helft van de vrouwen niet spaart voor een pensioen. Dat percentage ligt voor mannen beduidend lager met 27%.

Deze groep die niet voor een extra pensioen spaart, is dus volledig aangewezen op het AOW. Aangezien de OW geen vetpot is, zal het moeilijk zijn om alleen hiermee rond te komen.

Vooral in het licht van de laatste ranglijst voor gelijkheid tussen mannen en vrouwen is dit zorgelijk. Uit deze lijst blijkt namelijk dat de ongelijkheid tussen mannen en vrouwen in Nederland zelfs is toegenomen (World Economic Forum). Vooral op het gebied van arbeidsparticipatie en -inkomen scoort Nederland erg slecht.

En juist deze categorie is zo belangrijk voor het pensioen. Extra pensioen wordt opgebouwd door inkomen uit arbeid opzij te zetten, maar aangezien vrouwen significant minder werken dan mannen, bouwen ze ook een stuk minder pensioen op. Als deze ontwikkeling zich doorzet, en de vrouwen van Nederland minder dan mannen blijven werken, zullen ze ook bij hun pensioen afhankelijk blijven van partners en de overheid.

Bent u benieuwd hoeveel spaargeld u in uw situatie achter de hand moet hebben? Gebruik dan deze berekenaar: https://www.nibud.nl/consumenten/bufferberekenaar/

*Voor dit onderzoek hebben we met Motivaction een survey onder 1032 Nederlanders verspreid.

Meepraten over dit onderwerp? Laat het ons dan weten via Twitter: @NL_Viking

Admin Notice: No Viking Direct URL found in this post.

Admin Notice: No Viking Direct URL found in this post.

Admin Notice: No Viking Direct URL found in this post.

Admin Notice: No Viking Direct URL found in this post.